電線電纜的發(fā)展史起步比較晚,昆明電線電纜廠(1938年建廠),1939年7月1日正式投產(chǎn)。2011年中國電線電纜產(chǎn)業(yè)規(guī)模*超過美國,成為全球電線電纜行業(yè)一大市場。隨后,隨著我國電線電纜市場快速發(fā)展,行業(yè)已經(jīng)步入成熟階段。但隨著大量電線電纜企業(yè)的建立,我國的中低端線纜產(chǎn)能面臨著過剩的局面。

1、制造業(yè)逐漸回暖 線纜行業(yè)再起航

近年來,隨著中國電力、石油、化工、城市軌道交通、汽車以及造船等行業(yè)快速發(fā)展和規(guī)模的不斷擴大,特別是電網(wǎng)改造加快、特高壓工程相繼投入建設(shè),以及全球電線電纜產(chǎn)品向以中國為主的亞太地區(qū)轉(zhuǎn)移,中國電線電纜行業(yè)市場規(guī)模迅速壯大,電線電纜制造業(yè)已經(jīng)成為電工電器行業(yè)二十余個細(xì)分行業(yè)中規(guī)模較大的行業(yè),占據(jù)四分之一的比重。

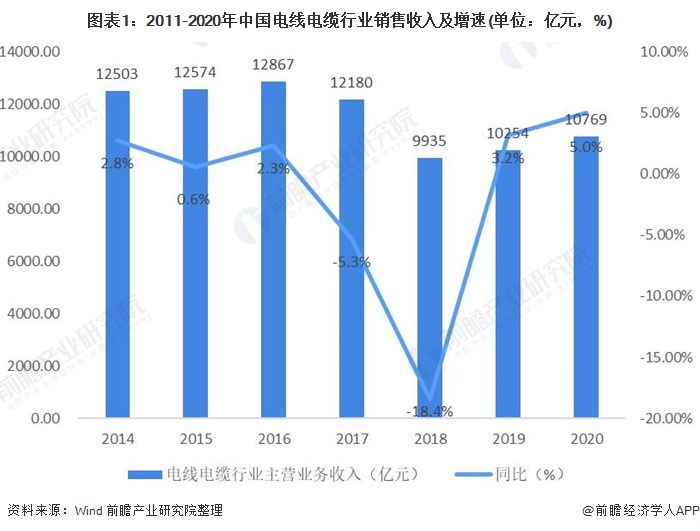

根據(jù)數(shù)據(jù)顯示,近年來我國電線電纜行業(yè)規(guī)模擴張有所放緩,2015-2020年我國電線電纜銷售收入總體呈波動變化的趨勢。由于近年來我國宏觀經(jīng)濟疲軟和制造業(yè)去產(chǎn)能的影響,電線電纜行業(yè)一度出現(xiàn)規(guī)模下滑,并在2018年達(dá)到低谷,達(dá)到0.99萬億元。隨著我國對新能源等投資的加快,電線電纜行業(yè)開始緩慢復(fù)蘇。2020年電線電纜銷售收入達(dá)1.08萬億元,同比增長5.02%。

2、電線電纜細(xì)分市場

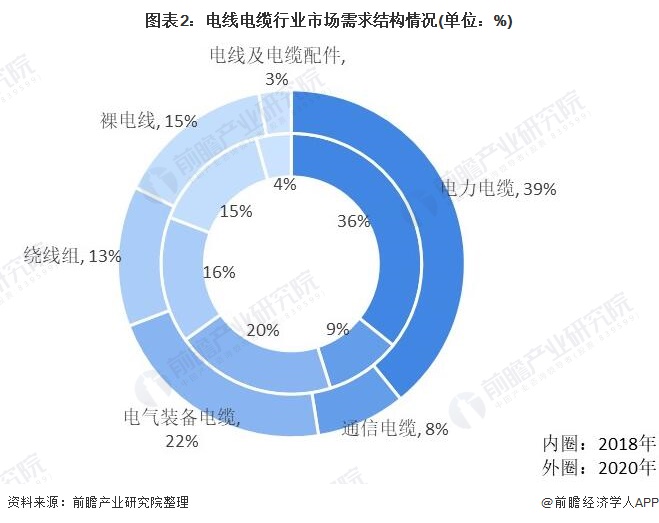

在電線電纜細(xì)分市場方面,

電力電纜和電氣裝備電纜市場需求處于前列。2018年電力電纜市場規(guī)模占比為36%,電氣裝備電纜占比為20%,裸電線為和繞線組合計31%。由于我國2019年與2020年對于海上風(fēng)電裝機進行補貼,新能源汽車需求的崛起,軌道交通等基礎(chǔ)建設(shè)的快速發(fā)展,電力電纜和電氣裝備電纜在需求端有了較大的增長。

前瞻初步預(yù)估,2020年電力電纜約占總電線電纜規(guī)模的39%,電氣裝備約占總規(guī)模的22%,裸電線和繞線組合計占總規(guī)模的28%,通信電纜較2018年下滑1個百分點,占比為8%。

3、電力線纜產(chǎn)量維穩(wěn) 通信線纜持續(xù)走低

根據(jù)數(shù)據(jù)顯示,2011年以來,我國電力電纜總產(chǎn)量整體呈現(xiàn)震蕩走勢。在經(jīng)歷2017-2018年連續(xù)兩年產(chǎn)量規(guī)模下滑之后,2019年,我國電力電纜總產(chǎn)量規(guī)模有所回升,整體規(guī)模達(dá)到5141萬千米,同比增長13.44%。2020年,由于疫情影響,國內(nèi)電線電纜行業(yè)增速放緩,整體規(guī)模達(dá)到5243萬千米,同比增長1.98%。

根據(jù)統(tǒng)計數(shù)據(jù)顯示,2011年以來,我國通信及電子網(wǎng)絡(luò)用電纜整體呈現(xiàn)波動下降走勢。除了2014年和2017年產(chǎn)量規(guī)模短暫回升,2011-2020年均呈現(xiàn)下降態(tài)勢。2020年,通信及電子網(wǎng)絡(luò)用電纜產(chǎn)量整體規(guī)模達(dá)到2522萬千米,同比下降2.36%。

4、中低端產(chǎn)能過剩 高端市場有待開發(fā)

我國線纜產(chǎn)業(yè)雖然具有很高的生產(chǎn)能力,但當(dāng)前我國電線電纜行業(yè)供需出現(xiàn)了兩極分化的局面,產(chǎn)品供給結(jié)構(gòu)不合理,企業(yè)主要生產(chǎn)低附加值的中低壓線纜,其生產(chǎn)能力已出現(xiàn)過剩,過剩產(chǎn)能超50%,從而也導(dǎo)致了行業(yè)內(nèi)企業(yè)設(shè)備平均利用率非常低,僅為在30%-40%;然而我國高端產(chǎn)品領(lǐng)域供給能力不足,目前主要依賴進口,尤其是航空航天、核電、高壓電纜超凈電纜料等高端產(chǎn)品。

據(jù)悉,我國的核電電纜市場超過80%的市場份額被法國電纜巨頭耐克森所持有;我國的船用電纜有50%的份額被耐克森持有,給我國的線纜企業(yè)造成極大的競爭壓力。

產(chǎn)能過剩、中小企業(yè)眾多、行業(yè)集中度極低、中低端產(chǎn)品競爭激烈、科技研發(fā)投入少等特點,尤其是作為電線電纜大國而非強國的現(xiàn)狀,使得我國電線電纜產(chǎn)業(yè)的發(fā)展受阻,是電線電纜行業(yè)內(nèi)企業(yè)所要面對的現(xiàn)實問題。

5、基礎(chǔ)設(shè)施建設(shè)再加速 線纜行業(yè)未來可期

在國家層面,國家給予“新基建”等重點戰(zhàn)略的政策以及資金扶持。在“十四五”綱要中,提到了優(yōu)化國內(nèi)能源結(jié)構(gòu),提高新能源的比重,建設(shè)智慧電網(wǎng)和超遠(yuǎn)距離電力輸送網(wǎng)。2020年,國家電網(wǎng)公司助力疫情防控和復(fù)工復(fù)產(chǎn),全年固定資產(chǎn)投資4734億元,帶動社會投資超過9000億元。國家電網(wǎng)承諾,在“十四五”期間預(yù)計發(fā)展總投入5795億元,同比增加226億元,其中電網(wǎng)投資4730億元,同比增加125億元。

根據(jù)國家對電線電纜主要應(yīng)用領(lǐng)域-電力(新能源、智慧電網(wǎng))、軌道交通、航空航天、海洋工程等規(guī)劃來看,未來我國電線電纜行業(yè)前景向好,行業(yè)產(chǎn)品升級趨勢明顯。預(yù)計到2026年行業(yè)需求規(guī)模有望達(dá)到1.8萬億元。